Mysteel:船原材料周报(1121-1125)

上周钢铁市场行情报价小幅下行,25日国内钢材指数(Myspic)综合指数报收144.93点,周环比下跌0.45%。上周供应方面,五大钢材品种供应919.74万吨,减量8.69万吨,降幅0.94%。截至本周,五大钢材品种连降四周,累计减量近60万吨,与去年同期相比,仍高出近23万吨,其中建筑钢材品种同比高3.7万吨,板材品种同比高约19万吨;有色方面,电解铜价格震荡下行,近期国内冶炼企业部分出口,加上国际铜交割,保税区库存稍有增加;铝市方面,现货铝价小幅走强,铝价表现乐观,再次站上万九上方。目前铝市供需暂无明显矛盾,维持稳中趋弱格局。

展望本周,五大钢材品种供应仍有小幅减量预期,库存或整体环比转增,进而使得表观消费环比下降。另外,现阶段不管是厂家还是贸易商都普遍存在现金流持续亏损而不敢冬储钢材的窘境,叠加供需双弱的基本面表现,螺纹价格尚不具备持续性上涨的条件,整体依旧延续弱势运行;有色方面,铜供应依然偏紧,现货库存处于较低水平,因此预计短期铜价或回落,但幅度相对有限;铝市淡季库存持续去库,对铝价形成支撑,但弱消费对价格同样存在拖累。此外,近期国内外宏观政策反复扰动市场,博弈持续,短期铝价仍以高位震荡为主。

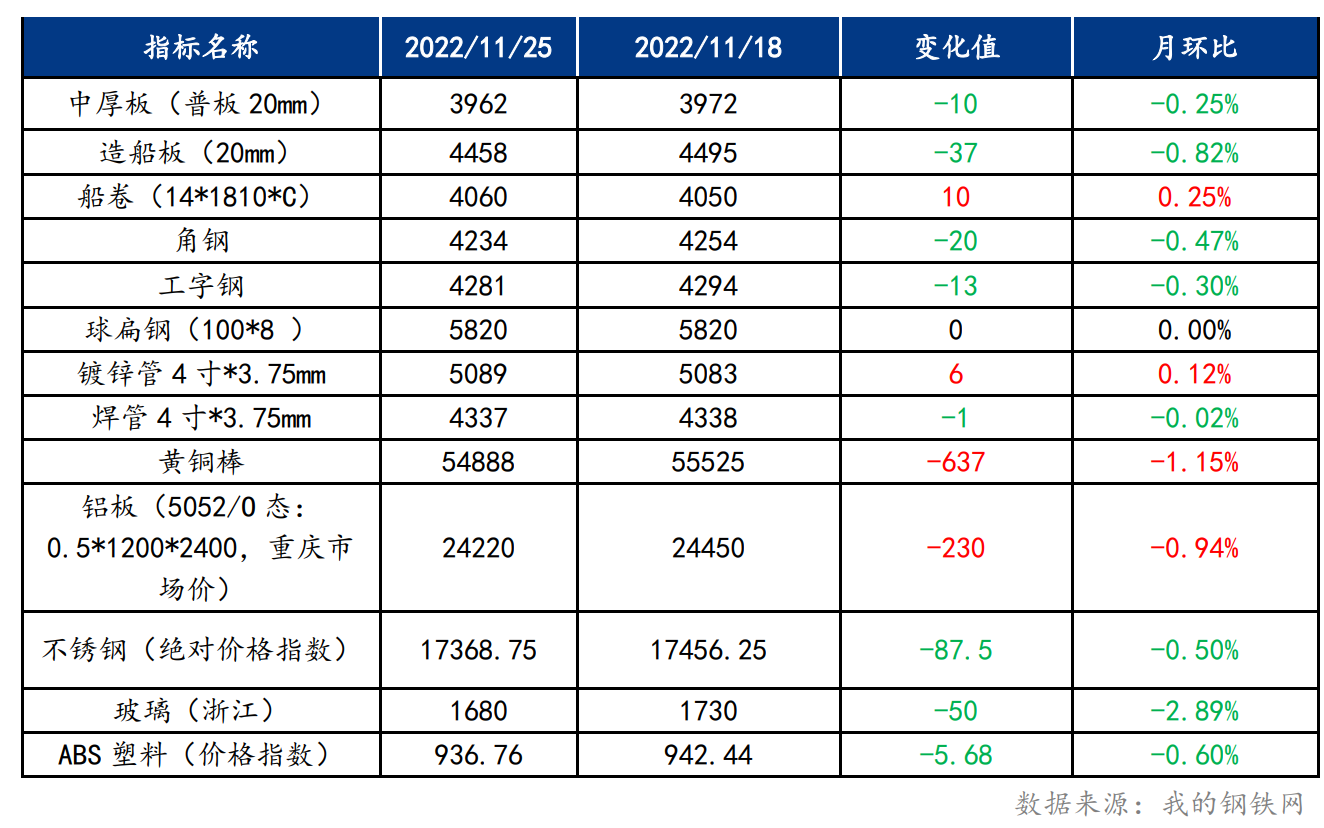

截止2022年11月25日,各原材料当日即时价格以及价格周环比情况如下:

主要内容摘要①中厚板:上周中板价格出现小幅上涨 预计本周价格有下跌空间

供应方面,上周中厚板产量142.63万吨,周环比减少0.05万吨;库存方面,钢厂库存80.3万吨,较上上周增加0.35万吨,社会库存103.04万吨,较上上周减少0.07万吨,总库存193.9万吨,较上上周增加0.43万吨。回顾上周国内中厚板市场,整体呈现震荡小幅上涨的态势。目前中板供给端变化不大,在没有政策的干预下,生产端很难出现大范围主动减产,因此难以对供给大幅度收缩抱有预期。从库存的角度来看,当下已经处于累库的阶段,考虑到今年春节较早以及疫情管控的影响,实际交易的时间缩短,在供给端变化不大的情况下,需求端减弱势必对价格起到一定的抑制。综合老看,预计本周中厚板价格仍有下跌空间。

主要内容摘要②型钢:供强需弱,型钢价格将继续走弱

上周型钢价格整体呈现趋弱震荡走势,波动幅度较窄,周初稳中走弱运行,临近周末期现共振反弹拉涨,型钢价格出现小幅上探;供应方面H型钢保持高位,工角槽由于限产产量同比减少,厂库存不同程度累库,贸易商补库操作显犹豫。供应方面来看,天然天价格下降,轧钢厂轧制费减少,钢企利润稍有修复,工角槽钢量会转而增加,H型钢厂库社库压力较大,但整体产量依然维持较高水准;库存方面,天然天价格下降,轧钢厂轧制费减少,钢企利润稍有修复,工角槽钢量会转而增加,H型钢厂库社库压力较大,但整体产量依然维持较高水准;综合看来,疫情防控、冬储启动、刚需动力不足等因素影响,厂库首迎拐点,库存去化趋势也将随之由降转增,且因北方资源南下节奏加快,区域库存趋势表现分化,贸易商冬储操作价格预期低于目前价格,对于后期价格把控走势不明朗,供需仍呈供强需弱的态势,综合预计,本周国内型钢市场行情报价将继续走弱运行。

主要内容摘要③铜:上周电解铜价格震荡下行,本周价格将继续回落

上周电解铜价格震荡下行,近期国内冶炼企业部分出口,加上国际铜交割,保税区库存稍有增加,另外沪伦比值的收缩,也导致清关量有所放缓,部分抵港现货入库,量不多。宏观方面,近期国内宏观利好消息频发,国常会再提降准,头部地产企业资金支持等,但国内疫情加剧对市场扰动加剧,另外国际宏观依旧相对利空。基本面方面,目前铜供应依然偏紧,现货库存处于较低水平,因此预计短期铜价或回落,但幅度相对有限。预计沪铜核心价格的范围63000~68000元/吨。

11月23日下午2:30,新时代造船建造的40#115000吨原油/成品油船在海事拖轮的牵引下缓缓驶出2#船坞,停靠至船舶舾装码头,顺利实现了下水节点目标。

挪威船东Frontline公司现场经理raman率领船检、船级社代表等嘉宾在现场观看下水全过程。

40#115000吨原油/成品油船总长249.9米,型宽44米,型深21.5米,设计吃水13.6米,结构吃水15.2米,载重115000吨,入级英国劳氏船级社(LR)。

11月25日,在今日举行的2022吴淞口论坛上,中国船舶集团有限公司重磅推出8万吨级自主研发邮轮新船型,同时还发布了中国邮轮自主运营服务品牌“爱达邮轮”,并与相关金融机构签署首份邮轮产业百亿融资合作备忘录。算上目前正在中国船舶集团旗下上海外高桥造船有限公司建造的13.5万总吨级首艘国产大型邮轮以及14.2万总吨级第二艘国产大型邮轮,中国船舶工业已逐步形成较为完整的邮轮产品谱系。

如需船舶行业原材料周报详细版,欢迎各位行业伙伴随时保持联系我,或添加企业微信交流。 感谢阅读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金废钢、有色金属、建筑材料农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场之间的竞争格局等基本面分析……